- Насосы и компрессоры (амортизационная группа, ОКОФ)

- Вопрос

- Ответ

- Обоснование

- Советуем прочитать

- Вопрос недели: учет стоимости запчастей для системы отопления

- Является ли мебель, бытовая техника, оборудование принадлежностью объекта недвижимости?

- Насосное оборудование

- Поверхностные насосы

- Для чего подходяща водоизоляционная пленка, что таковое гидроизоляция

Насосы и компрессоры (амортизационная группа, ОКОФ)

Вопрос

К какой амортизационной группе относятся Насосы и компрессоры?

Ответ

Насосы и компрессоры относятся к 1 – 4 амортизационным группам в зависимости от их типа.

Обоснование

К 1-й амортизационной группе основных средств (Классификация основных средств, включаемых в амортизационные группы) относятся:

— Насосы для перекачки жидкостей; подъемники жидкостей (насосы конденсатные, питательные и песковые, грунтовые, шламовые) (код ОКОФ 330.28.13.1)

— Компрессоры воздушные передвижные на колесных шасси (код ОКОФ 330.28.13.24)

— Компрессоры прочие (код ОКОФ 330.28.13.28)

К 2-й амортизационной группе основных средств (Классификация основных средств, включаемых в амортизационные группы) относятся:

— Насосы для перекачки жидкостей; подъемники жидкостей (насосы артезианские и погружные) (код ОКОФ 330.28.13.1).

К 3-й амортизационной группе основных средств (Классификация основных средств, включаемых в амортизационные группы) относятся:

— Насосы и компрессоры прочие (код ОКОФ 330.28.13)

К 4-й амортизационной группе основных средств (Классификация основных средств, включаемых в амортизационные группы) относятся:

— Бетононасосы (код ОКОФ 330.28.13.11.140)

— Машины проходческие прочие (Насосы битумные) (код ОКОФ 330.28.92.12.190)

Рубрики:

Советуем прочитать

Первая амортизационная группа — Все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Вторая амортизационная группа — Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

Третья амортизационная группа — Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно.

Четвертая амортизационная группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

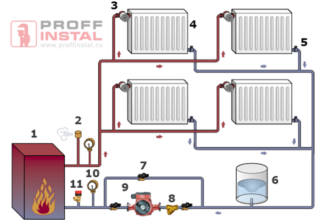

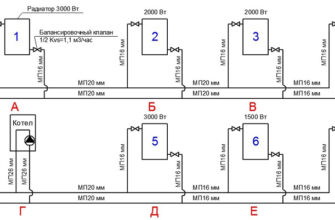

Вопрос недели: учет стоимости запчастей для системы отопления

Вопрос: На предприятии приобрели зап. часть для системы отопления на сумму 16200 руб. Без этой зап. части не работает счетчик по теплу. Где нужно учитывать (основные средства 310 или 346 оборотные запасы)?? Монтируется на узлах учета тепла/воды и предназначен для измерений объемного расхода и объема теплоносителя

Сообщаю Вам следующее:

В случае если запасная часть приобретается в рамках выполнения работ по дооборудованию системы отопления, то данное приобретение отражается по статье 310 «Увеличение стоимости основных средств» КОСГУ.

Документ 1

«Бюджетные организации: бухгалтерский учет и налогообложение», 2018, N 11

Вопрос: По какому коду КОСГУ — 310 или 340 — отражается приобретение циркулярного насоса для систем отопления?

Ответ: Согласно нормам п. 99 Инструкции N 157н к материальным запасам, в частности, относятся:

— готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической и иных систем (отопительные котлы, радиаторы и т.п.));

— оборудование, требующее монтажа и предназначенное для установки. К оборудованию, требующему монтажа, относятся оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, и комплекты запасных частей такого оборудования. При этом в состав оборудования включаются и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Таким образом, если насос является составной частью системы отопления, требует установки (монтажа) и самостоятельно выполнять функции, для которых он был приобретен, не может, то он, несмотря на его значительную стоимость, является объектом материальных запасов. Указаниями N 65н установлено, что расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, относятся на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.

Указания о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина России от 01.07.2013 N 65н.

В случае если насос приобретается в рамках выполнения работ по дооборудованию системы отопления, приобретение насоса возможно по статье 310 «Увеличение стоимости основных средств» КОСГУ. Указаниями N 65н установлено, что на эту статью КОСГУ относятся расходы получателей бюджетных средств, а также государственных (муниципальных) бюджетных и автономных учреждений по оплате государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) основных средств, находящихся в государственной, муниципальной собственности, полученных в аренду или безвозмездное пользование.

Здесь же отметим, что в силу норм п. 10 ФСБУ «Основные средства» единицей учета основных средств может признаваться часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала, либо часть имущества, которая имеет отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала) и стоимость которой составляет значительную величину от общей стоимости объекта имущества. При этом такая единица учета основных средств определяется вне зависимости от возможного физического обособления части объекта имущества.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина России от 31.12.2016 N 257н.

Из положений данного пункта следует, что насос можно учесть как единицу учета основных средств (отразить расходы на приобретение насоса по статье 310 «Увеличение стоимости основных средств» КОСГУ) при выполнении следующих условий:

— насос имеет отличный от остальных частей здания (система отопления, для которой приобретается насос, включается в стоимость здания) срок полезного использования (способ получения будущих экономических выгод или полезного потенциала);

— стоимость насоса составляет значительную величину от общей стоимости объекта имущества (от общей стоимости здания).

бухгалтерский учет и налогообложение»

Подписано в печать

Документ 2

Приказ Минфина России от 29.11.2017 N 209н (ред. от 30.11.2018) «Об утверждении Порядка применения классификации операций сектора государственного управления»

11.1. На статью 310 «Увеличение стоимости основных средств» КОСГУ относятся расходы по оплате государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) основных средств, находящихся в государственной, муниципальной собственности, полученных в аренду или безвозмездное пользование.

Ответ подготовил эксперт Систем КонсультантПлюс Николашина Екатерина Вячеславовна

Является ли мебель, бытовая техника, оборудование принадлежностью объекта недвижимости?

Насосное оборудование

Насосы – уже прочно вошли в повседневную деятельность человека. Они широко применяются в быту и в промышленности. Это оборудование, помогающее человеку за небольшой промежуток времени быстро перекачивать, откачивать, подавать воду. Используя насосы можно поливать весь огород и сад, провести водопровод в частном доме.

Существует насосное оборудование различных видов, в зависимости от их назначения. Насосы применяются в различных сферах.Многие производственные циклы не работают без использования насосного оборудования. Это предприятия химической промышленности, строительство, пищевая промышленность, сельское хозяйство. Нефтегазовая промышленность. Широко его используют предприятия коммунального хозяйства.

Промышленные насосы классифицируются в зависимости от типа перекачиваемой жидкости.

Шестерные насосы используются для перекачки густых и вязких жидкостей с помощью использования вращающихся шестерен.

Центробежные. Используется разность давлений благодаря которой происходит перекачка жидкости.

Вибрационные. В них используются специальные мембраны, которые способствуют понижению давления и открытию клапана, после чего происходит всасывание и выталкивание жидкости.

Объемные. Оснащены возвратно-поступательными поршнями. Используются для перекачки густых и вязких жидкостей.

В зависимости от типа перекачиваемой жидкости насосы подразделяются на:

- Водяные;

- Фекальные для перекачки и вывода канализационных стоков;

- Для серной кислоты;

- Для перекачки нефти и газа;

- Шламовые для откачки жидкостей с примесями и твёрдых частиц.

Порядок отнесения материальных ресурсов в сметной документации к графе «материалы» или «оборудование» при определении сметной стоимости работ по монтажу оборудования для сметно-нормативной базы 2001 г. установлен пунктами 2.7.2, 2.7.5. МДС 81-37.2004. Согласно п.п. 2.7.2, 2.7.5. МДС 81-37.2004 перечень материалов, изделий и конструкций, приведенных в технических частях, вводных указаниях или приложениях к соответствующим сборникам на монтаж оборудования, расход которых зависит от проектных решений, включается в объем строительно-монтажных работ. Материалы и изделия производственно-технического назначения, не включенные в указанные перечни к ГЭСНм-2001 и ФЕРм-2001, следует относить к оборудованию. Порядок отнесения материальных ресурсов в сметной документации к графе «материалы» или «оборудование» при определении сметной стоимости специальных строительных работ приведен в приложении к Порядку применения норм накладных расходов в строительстве, утвержденному постановлением Госстроя СССР от 22 апреля 1983 г. № 84. Учитывая изложенное, порядок отнесения ресурсов к материалам или оборудованию зависит от норматива, который применяется при определении затрат на установку (монтаж) соответствующего ресурса.

Письмо от 17.12.2012 №3457-СГ/12/ГС

От себя добавлю

Методические рекомендации по разработке государственных элементных сметных нормна монтаж оборудования и пусконаладочные работы Приказ Министерства строительства и жилищно-коммунальногохозяйства Российской Федерации от 8 февраля 2017г.No78/пр

Перечень материалов и изделий, не подлежащих включению в элементные сметные нормы на монтаж и учитываемых как оборудование

1. Аппараты приемные и приборы приемно-контрольные (кроме однолучевых), приборы и устройства сигнализирующие объектовые систем пожарной и охранной сигнализации. 2. Арматура трубопроводная запорная и регулирующая (вентили, задвижки, клапаны, краны) диаметром более 200 мм, а также арматура с электрическим, пневматическим, гидравлическим, электромагнитным приводом, независимо от диаметра. 3. Арматура трубопроводная и трубопроводы для воды и пара из деталей, узлов и блоков условным давлением свыше 2,5 МПа для тепловых и атомных электрических станций. 4. Баки питания и давления маслонаполненных кабелей. 5. Баки побудительные и водонапорные для спринклерных и дренчерных установок автоматического пожаротушения. 6. Выключатели масляные, воздушные, выключатели нагрузки с приводом в открытых и закрытых распределительных устройствах. 7. Выключатели установочные автоматические (автоматы). 8. Гарнитура и арматура печей и сушек. 9. Детали, вставки, штуцеры и блоки с диафрагмами трубопроводов условным давлением свыше 2,5 МПа для атомных электрических станций. 10. Звонки, щитки местного управления стрелками, устанавливаемые на светофоре. 11. Извещатели (датчики) пожарной сигнализации (кроме однократного действия), извещатели охранной сигнализации (кроме однократного действия), требующие после срабатывания восстановительных работ. 12. Изоляторы опорные и проходные для открытых и закрытых распределительных устройств, изоляторы опорно-проходные высоковольтные и изоляторные коробки при монтаже электрофильтров для очистки газа. 13. Кабели и провода электрические всех марок и сечений с готовыми, разделанными (по схеме) концами, поставляемые в комплекте с оборудованием. 14. Колонки распределительные с рубильниками, предохранителями или со штепсельными розетками на ток свыше 400 А. 15. Колонки литые с дистанционным ручным приводом для арматуры диаметром свыше 200 мм. 16. Компенсаторы диаметром свыше 200 мм. 17. Канаты стальные для оснащения оборудования, поставляемые в комплекте с оборудованием. 18. Конденсаторы и блоки конденсаторные для напряжения свыше 100 В. 19. Конденсационные сосуды, поставляемые с диафрагмами. 20. Катушки пупиновские при прокладке кабельных междугородных линий связи. 21. Кроссы (щиты переключений). 22. Ленты конвейерные (транспортерные). 23. Масло (мази) для заполнения баков маслонасосных станций, централизованных систем густой и жидкой маслосмазок, а также картеров, редукторов и ванн (кроме масла для промывочных операций при монтаже). 24. Масло трансформаторное при монтаже трансформаторов, дроссель-трансформаторов и реакторов (кроме масла, используемого для промывочных операций). 25. Масло турбинное для заполнения систем регулирования и подшипниковых узлов гидротурбин, а также подшипниковых узлов и подпятников генераторов (кроме масла для промывочных операций при монтаже). 26. Материалы, загружаемые в аппараты химических производств: ртуть, катализаторы (активированный уголь, кольца и стружка из нержавеющей стали, платиновые, серебряные, алюмосиликатные, ванадиевые, хромистые, железистые), реагенты. 27. Материалы фильтрующие для аппаратуры химводоочистки: антрацит, кварцевый песок, сульфоуголь, активированный уголь, анионит, катионит, кольца Рашига. 28. Материальные ресурсы для заполнения агрегатов паротурбинных и газотурбинных: масло, иввиоль, силикагель, водород, углекислота, ингибированная кислота. 29. Муфты для маслонаполненных кабелей. 30. Муфты тройниковые для кабельных линий до 110 кВ в горнорудных выработках. 31. Низковольтные комплектные устройства (НКУ) заводского изготовления: щиты, пункты, шкафы, ящики, пульты, блоки управления. 32. Огнетушащий состав и затраты на зарядку баллонов для химического пожаротушения. 33. Одежда машин. 34. Плиты электрические. 35. Предохранители всех типов для электрических цепей напряжением свыше 1 кВ или на ток свыше 400 А. 36. Приборы защиты, устанавливаемые в трансформаторных и кабельных ящиках, ремонтных шкафах, релейных шкафах и на стативах устройств СЦБ: предохранители, выключатели тока автоматические многократного действия, разрядники и выравниватели. 37. Приборы контрольно-измерительные, средства автоматизации и вычислительной техники. 38. Приборы и аппаратура для систем видеонаблюдения. 39. Противовесы и грузы к ним для лифтов, поставляемые в комплекте с оборудованием. 40. Пускатели на ток свыше 400 А, а также пускатели масляные, магнитные и взрывозащищенные. 41. Пускатели ручные взрывобезопасные и кнопочные посты управления взрывобезопасные для горных выработок. 42. Рубильники и переключатели на ток свыше 400 А. 43. Сетки металлические для ограждения, поставляемые в заготовленном виде в комплекте с оборудованием. 44. Стативы релейные и кроссовые, стойки диспетчерского контроля. 45. Счетчики электрические трехфазные для силовых сетей. 46. Трубы и узлы трубопроводов (независимо от диаметра) условным давлением свыше 2,5 МПа для атомных электрических станций. 47. Устройства вводные (ящики с трехполюсным рубильником и конденсаторами). 48. Хладагенты, хладоносители и абсорбенты. 49. Циклоны пылеотделительные. 50. Часы электрические первичные всех типов, вторичные уличные, цифровые электронные, а также прочее оборудование электрочасофикации (реле времени программное, реле трансляции минутных импульсов, секундомеры электронные с таймерным выходом). 51. Шинопроводы для переменного тока напряжением свыше 1 кВ и постоянного тока напряжением свыше 1,2 кВ. 52. Шкафы металлические батарейные с аккумуляторами. 53. Шкафы релейные с заводским монтажом со штепсельными реле. 54. Шкафы с выключателями комплектных распределительных устройств. 55. Шкафы управления и регулирования и шкафы с быстродействующими автоматами. 56. Щитки лабораторные с установленным оборудованием. 57. Щиты выключения питания (ЩВП) и шкафы кабельные. 58. Щиты линейно-вводных кодовых линий. 59. Щиты, шкафы, пульты, каркасы, рамы для установки приборов и аппаратов (кроме изготовленных на строительных площадках или на предприятиях, находящихся на балансе подрядной организации). 60. Щитки, шкафы, ящики всех типов с предохранителями, выключателями и переключателями на ток свыше 400 А, используемые на силовых сетях. 61. Ящики кабельные взрывобезопасные. 62. Ящики кабельные для устройств СЦБ, устанавливаемые на опорах.

Поверхностные насосы

Поверхностные насосы НOMA и HALM закрепляются на поверхности воды или вообще в другом месте, вы можете прочитать полностью об их характеристиках. Их используют для перекачки воды в небольших объемах. С их помощью можно откачивать воду не сильной степени загрязнения, благодаря использованию специального сальника, который обеспечивает герметичность. Они не требуют погружения в воду, легко обслуживаются, отличаются своей мобильность. Их можно просто переносить и устанавливать в любом месте. Глубина с которой они могут поднять воду до 10 метров. Такой насос отлично справится с поливом огорода или выкачкой воды из неглубокого колодца.

Для чего подходяща водоизоляционная пленка, что таковое гидроизоляция

Гидроизоляция – это работы, создаваемые для защиты спостроек от воды, испарений и завышенной влажности. Внедрение гидроизолирующих материалов существенно увеличивает срок службы сооружений.

Ежели не использовать пленку для гидроизоляции в стройке дома, это может привести к нехорошим последствиям:

- нарушению теплоснабжения;

- гниению материала;

- обрушению настила.

Пленка употребляется в качестве барьера для проникания воды. Она подходяща в качестве доборной защиты не лишь кровли, но и внутренней отделки стенок и потолка, дозволяет сохранять температуру снутри помещений.